热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

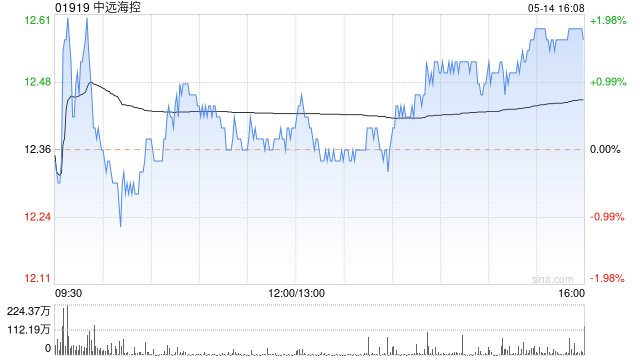

大和发布研报称创赢盘交易,中远海控(01919)

2025年第三季营运表现稳健,透过回购及股息提供丰厚的股东回报,但预期2026年盈利压力将加剧,将评级由跑赢大市下调至持有,因股价缺乏催化剂、盈利前景疲弱且目标价上行空间有限,目标价维持14港元。该行指,中远海控2025年第三季营运表现稳健。

该行将2025年每股盈利预测上调18%,以反映第三季业绩好过预期,但基于运费率与货运量预测调整,2026至2027年每股盈利预测下调23至47%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

启泰网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯